为什么强清补偿随抵押率变化,这是为了防止在合理抵押率的抵押者被恶性强清,比如某资产前几位把持了大量锚定资产,这对此智能资产的抵押者是致命性的威胁,他们很可能在低价位发起强清,利用固定及低强清补偿摧毁抵押者. 摧毁整个锚定资产生态.

比如2017年因为P网关闭冲提导致喂价错误而发生的强清,biteur流通量小而导致的强清;

如果高抵押率者都面临被清算的危险,最后只会导致整个锚定体系形成自割自肉的的形态。

拿biteur举例, 盘面流动性的不足及过低的强清补偿导致biteur持有者去发起大量强清, 从而导致高倍率的抵押者也被大量清算,带来的后果就是biteur供应量的急剧减少,流动性开始慢慢衰竭, 抵押参与者因为感觉到即使处于高倍率抵押也有被清盘的威胁,就会慢慢退出抵押行列,最后导致流动性越来越枯竭,最后biteur持有者开始自己清盘自己的抵押,整个市场开始进入死亡螺旋状态.

bitcny也开始呈现这种趋势,各为其利虽然无可厚非,但是大量的无限制的强清会导致整个流动性的慢慢枯竭.

高倍率抵押者的权益需要得到适当的保护,以维持锚定资产稳定的供应量,促进合理的流动性,锚定资产的贬值不是高倍率的抵押者造成的,低倍率的抵押该清清,这个符合市场情况, 但是如果3倍甚至于4倍的抵押者也被清,这个明显有问题.

而且我们需要让市场价格有自由波动的空间,一个2%的波动空间够什么用?稍微一波动就2%上下,尤其是BTS这样的一个小币,一天5%甚至于10%都是正常情况, 内盘溢价属于很正常的一种情况, 只要有足额的抵押, 自然会有人过来砸平, 而不是靠这种畸形的强清进行自杀式的清盘. biteur基本快被清死了, 最后只能沦落到自己清自己, 锚定的再好有什么用?

所以我们需要一个跟抵押率挂钩的曲线补偿:1. 可以适度对贴现的抵押进行抑制;

2. 不至于过度的干涉市场自己的价格发现;

3. 可以保护债仓足够健康的抵押者, 防止被强清;

4. 投机者依然可以按照自己的风险承受程度进行贴现抵押操作.

-------------------------------

K: 调整参数(比如0.02)

x: 调整参数(比如3)

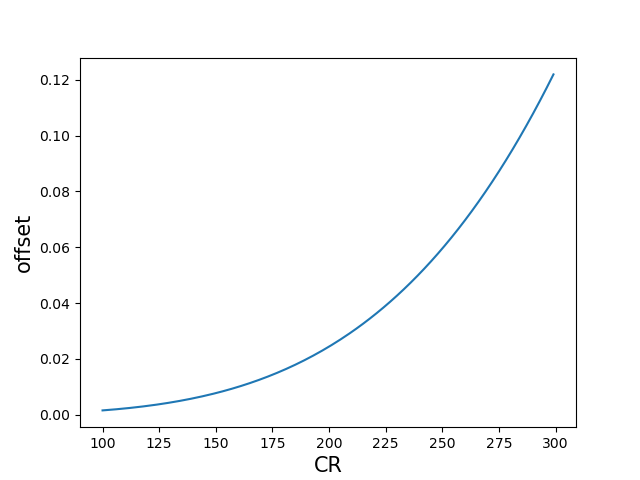

强清补偿 = K*(CR/MCR)^x (当然这个公式是我胡诌的)

举个例子:

当MCR=160 K=0.02,x=2, 200% 的抵押率会得到3.1% 的强清补偿.

当MCR=150 K=0.02,x=3, 200% 的抵押率可以得到3.9% 强清补偿.

# -- coding:utf-8 --

import matplotlib.pyplot as plt

import numpy as np

K=0.01

X=4

CR=np.arange(100,300)

MCR=160

offset=K*(CR/MCR)**X

plt.xlabel("CR",fontsize=15)

plt.ylabel("offset",fontsize=15)

plt.plot(CR,offset)

plt.show()

https://github.com/bitshares/bsips/issues/160

Topic: 提案: 强清补偿随抵押率变化 (Read 14191 times)

Topic: 提案: 强清补偿随抵押率变化 (Read 14191 times)